Deutschlands Börsenblogger befragt:

Diese 4 Aktien sind stark überbewertet

Vier überbewertete Aktien von Deutschlands Börsenbloggern:

Seit zehn Jahren steigen die Aktienmärkte fast ohne Unterbrechung, neue Allzeithochs sind gang und gäbe.

Viele Aktien sind zu teuer.

Deswegen habe ich Deutschlands Finanzexperten nach Aktien befragt, welche sie fundamental für besonders überbewertet halten.

Jetzt mit Update 2020: Inklusive Nachschau und Kommentaren der Blogger.

Folgende Aktienblogger habe ich befragt:

Seiteninhalt

Ein Jahr später: So haben sich die überbewerteten Aktien entwickelt

Knapp ein Jahr ist vergangen, es gab Boom und Bust an den Börsen. Schauen wir uns also an, wie sich die überbewerteten Aktien entwickelt haben.

Uber: -37%

Uber Technologies Inc. ist die Aktie, welche Patrick von Aktienblogger.com als überbewertet vorgeschlagen hat. Sie ist schon in 2019 gesunken und hat sich dann in der Viruspanik von 2020 fast gedrittelt. Danach erholte sie sich wieder, ingesamt sind es trotzdem rund 37% Minus geworden.

Die Entwicklung der Uber Aktien seit Veröffentlichung dieses Artikels.

Das sagt Patrick heute zur Entwicklung von Uber:

Einer Straßenbahn und einer Aktie darf man nie nachlaufen. Nur Geduld: Die nächste kommt mit Sicherheit.

Beyond Meat (BYND): -44%

Beyond Meat wurde von Philipp dem Finanzingenieur als überbewertete Aktie genannt. Sie ist schon in 2019 gesunken und hat sich dann im Coronacrash noch einmal halbiert.

Dort war sie zwischendurch auf einem Drittel des Wertes zum Zeitpunkt von Philipps Nennung. Danach erholte sie sich wieder, im Moment steigt sie sogar stark an, da echtes Fleisch knapp zu werden scheint. Trotzdem sind es insgesamt fast -50% für Philipps zu teure Aktie.

Die Beyond Meat Aktien im Chart nach der Nennung in diesem Artikel.

Das sagt Patrick heute zur Entwicklung von Beyond Meat:

Einer Straßenbahn und einer Aktie darf man nie nachlaufen. Nur Geduld: Die nächste kommt mit Sicherheit.

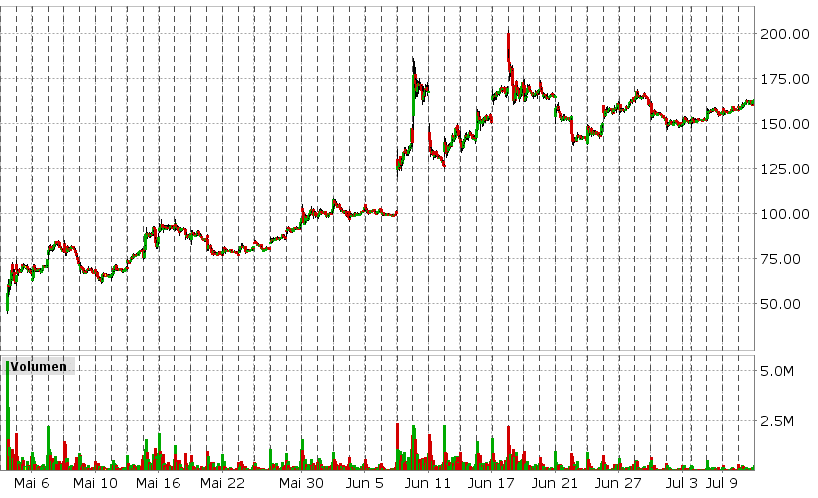

Rollins: +-0%

Die Rollins Aktie wurde von Finanzingenieur Benjamin als überbewertet genannt. Rollins hat im Zeitraum seit der Nennung zwischen 30 und 40$ geschwankt. Auch die Viruskrise konnte daran nicht viel ändern. Zumindest ist sie nie viel teurer geworden, und am Ende kamen nahezu genau +-0% für Benjamin heraus.

Der Aktienchart von Rollins seit der Veröffentlichung dieses Artikels.

Das sagt Patrick heute zur Entwicklung von Uber:

Einer Straßenbahn und einer Aktie darf man nie nachlaufen. Nur Geduld: Die nächste kommt mit Sicherheit.

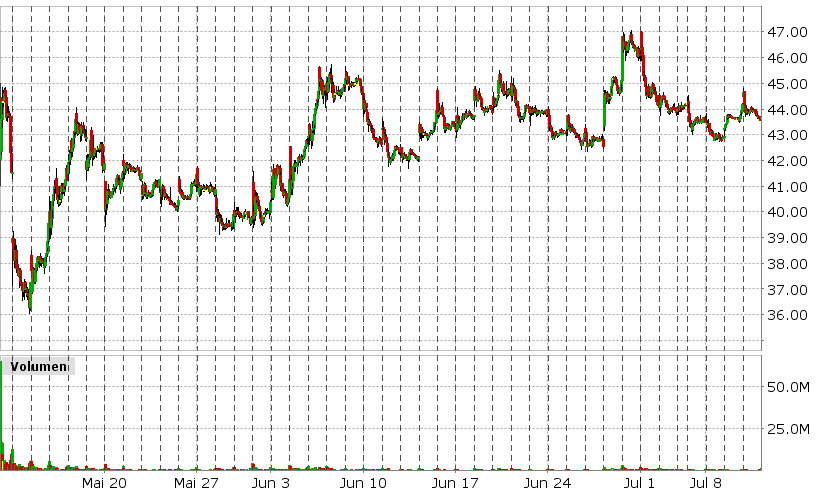

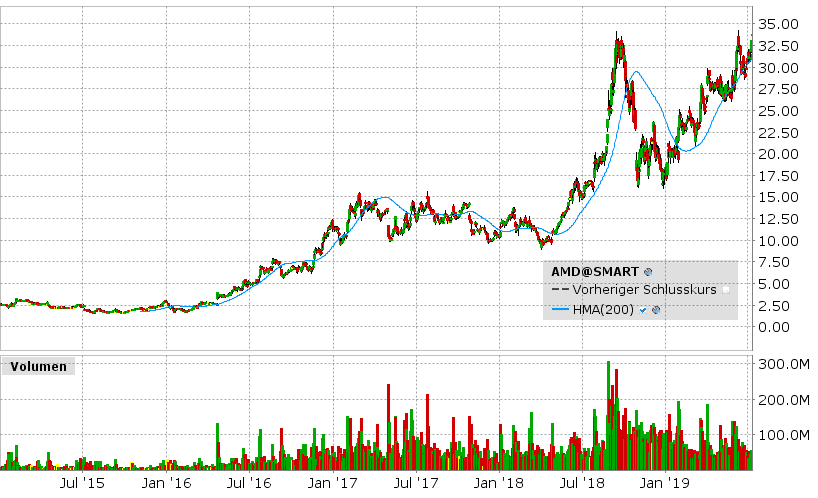

AMD: +72%

AMD wurde von mir höchstpersönlich als überbewertet vorgeschlagen. Nachdem sie sich in 2019 nicht mehr viel bewegte, stellte sich AMD trotz Viruscrash als eine der besten Aktien von 2020 heraus. Insgesamt ist AMD also noch 72% höher gestiegen und wir lernen, dass die Börse auch teure Aktien noch höher jubeln kann.

Der steile Anstieg von AMD im Chart seitdem sie von mir genialerweise als "überbewertet bezeichnet wurde.

Das sagt Patrick heute zur Entwicklung von Uber:

Einer Straßenbahn und einer Aktie darf man nie nachlaufen. Nur Geduld: Die nächste kommt mit Sicherheit.

Patrick Sutter von Aktienblogger.com: Uber

Die Uber-Story ist sicherlich ein Phänomen – und das Mobilitätsverhalten der Menschen wird sich in den kommenden Jahren weiter stark verändern. Aber die Bewertung der Aktie mit einer Marktkapitalisierung von 75 Milliarden Dollar ist meines Erachtens viel zu hoch.

2018 erzielte das Unternehmen einen Umsatz von 11,3 Milliarden US-Dollar, immerhin ein Plus von 43 Prozent gegenüber dem Vorjahr. Aber der Verlust lag bei 1,8 Milliarden US-Dollar, im Jahr 2017 waren es 2,2 Milliarden Verlust.

Die Uber Aktien seit der Erstausgabe im Chartbild, ein leichter Aufwärtstrend ist erkennbar.

Uber hat teils ein schwieriges Verhältnis zu seinen Fahrern, der Wettbewerb nimmt zu. Und das Wachstum verlangsamt sich. Ubers Umsatz stieg im dritten Quartal 2018 um 38 Prozent, im vierten Quartal waren es 25 Prozent gegenüber dem Vorjahresquartal. Und im ersten Quartal 2019 stieg der Umsatz nur noch um 20 Prozent auf 3,1 Milliarden US-Dollar, während erneut ein Milliardenverlust anfiel.

Uberbewertet?

Uber-CEO Dara Khosrowshahi sagte Ende 2018 vor dem IPO: „Wer ein vorhersehbar profitables Unternehmen will, kauft eine Bank. Kommt nicht zu uns.“ Im Börsenprospekt warnte Uber, möglicherweise nie Gewinne zu machen.

Das Unternehmen mag ein Pionier sein, aber an der Börse ist Uber überbewertet.

Patrick Sutter ist der Herausgeber von aktienblogger.com, einem klassischen Aktienblog, auf dem über Marktentwicklungen und Einzelaktien berichtet wird.

Patrick ist seit über 20 Jahren an der Börse aktiv und hat unter anderem auch für diverse Finanzmagazine wie „Euro am Sonntag“ geschrieben.

Philipp von Finanzingenieure.com: Beyond Meat

Beyond Meat (US-Ticker: BYND) kommt aus den USA und stellt vegane Fleischersatzprodukte her. Der Sitz des Unternehmens liegt in El Segundo in Kalifornien.

Gegründet 2009 von Ethan Brown bekam es recht schnell prominente finanzielle Unterstützung von Bill Gates, „Biz“ Stone (Twitter Mitbegründer) und Leonardo DiCaprio.

Seit das Unternehmen Anfang Mai 2019 an die Börse (NASDAQ) gegangen ist, hat sich der Kurs mehr als vervierfacht. Die Verdopplung war innerhalb eines Tages erreicht.

Obwohl Beyond Meat scheinbar ein sehr innovatives Produkt entwickelt hat, das auf dem Markt für tierfreie Fleischersatzprodukte eine Disruption auslösen könnte, ist die Aktie unserer Meinung nach überbewertet – zumindest aus fundamentaler Sicht. Dabei spielen die folgenden Punkte eine Rolle:

Nachteile:

Beyond Meat…

- wird aktuell zu ca. 170 $ gehandelt, was fast einer Versiebenfachung innerhalb von 3 Monaten entspricht

- ist dadurch momentan fast 10 Mrd. $ wert

- hatte jedoch 2018 nur einen Umsatz von 87 $ Mio

- hat am Geschäftsjahr 2018 gemessen ein KUV (Kurs-Umsatz-Verhältnis) von über 115 (normal ist einstellig)

- hat am Ausblick für 2019 (Umsatz: 210 $ Mio.) gemessen ein KUV von knapp 50

Vorteile:

Beyond Meat…

- hat ein jährliches Umsatzwachstum von über 100%

- hat ein vielversprechendes Produkt an der Hand

- profitiert stark vom Trend hin zu ökologisch korrektem Verhalten

Während BYND also einen echten Raketenstart seit dem IPO hingelegt hat, scheinen die Zahlen für eine Überbewertung zu sprechen. Grund für den Kursanstieg wird die Erkenntnis der Investoren sein, dass BYND in einem unheimlich guten Markt zuhause ist, der womöglich gerade erst an Fahrt aufnimmt.

Die Bynd Aktien sind seit der IPO fast permanent gestiegen.

Fleischersatzprodukte sind aktuell nicht nur im Trend, sondern auf lange Sicht vermutlich notwendig, um ökologisch vertretbaren „Fleischkonsum“ möglich zu machen.

Das führt allerdings zu einem Problem für Beyond Meat: Der Markt für Fleischersatzprodukte ist hart umkämpft. Das liegt daran, dass er so stark wächst, denn viele möchten an diesem Wachstum teilhaben. Impossible Foods, Morningstar Farms, Gardein oder Boca Foods bieten ebenfalls Fleischersatzprodukte an und vermutlich werden es noch mehr werden.

Beyond Meat ist also nicht allein und kann nicht jeden als Kunde haben. Ein Skandal zu fragwürdigen Inhaltsstoffen, wie es bei National Beverage der Fall war, könnte also einen herben Rückschlag bewirken, der der Konkurrenz in die Karten spielt.

Schlussendlich hat das Unternehmen zwar Potential, die Aktie ist aber aktuell überbewertet und gepaart mit dem eben beschriebenen Marktrisiko der Fleischersatzprodukte, kann man die Aktie aktuell nicht zum Kauf empfehlen.

Wenn es die nächsten Monate und Jahre weiterhin gut läuft, und Beyond Meat sich etabliert, könnte man bei einem Rücksetzer über einen Einstieg nachdenken.

Benjamin von Finanzingenieure.com: Rollins

Rollins Inc. (US-Ticker: ROL) ist ein 1948 gegründetes, inhabergeführtes Schädlingsbekämpfungsunternehmen aus Atlanta in Georgia. Es ist schade, dass dieses Unternehmen in dieser Liste ist, denn eigentlich fällt Rollins sehr in mein Schema:

Rollins ist ein Unternehmen, das fast „perfekt“ ist. Es ist so perfekt, dass der Kapitalmarkt dies schon lange anerkannt hat. Bei Rollins stimmt irgendwie alles:

Rollins…

- agiert in einer extrem un-zyklischen Branche mit viel Zukunftspotential und ist das beste Unternehmen dort

- ist schuldenfrei

- arbeitet extrem profitabel mit traumhafter Marge (EBIT-Marge: 16 %) und hoher Eigenkapitalrendite (32 %)

- wächst seit Jahren mit hoher Konstanz (Umsatzwachstum: 8 % p. a.)

- ist inhabergeführt

- zahlt eine Dividende (Dividendenrendite: 1,1%)

- erhöht die Dividende seit Jahren überdurchschnittlich (seit 17 Jahren 12 % oder mehr p. a.)

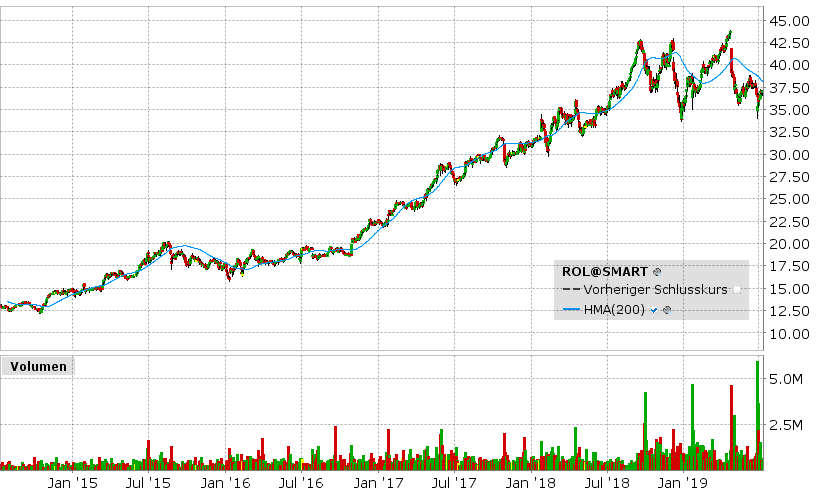

Leider macht uns da der Kapitalmarkt einen Strich durch die Rechnung. Denn obwohl Rollins aktuell rund 15% unter dem 52-Wochen-Hoch liegt, ist die Aktie so extrem gut gelaufen, dass man den Preis nicht mehr rechtfertigen kann.

Rollins im 5-Jahreschart: Der Preis hat sich vervierfacht.

Rollins hatte zwischen 2002 und 2010 ein EV/EBITDA (Unternehmenswert/Einkommen vor Steuern und Abschreibungen) von durchschnittlich 12. Heute ist Rollins bei einem EV/EBITDA von 32. Das heißt Rollins wird heute rund das 2,5-fache Preis-Verhältnis zugestanden wie die vorherige Dekade.

Ohne wirkliche fundamentale Gründe hat sich die Bewertung so extrem verteuert, dass hier jederzeit die Gefahr besteht, dass Rollins auch mal einen Rücksetzer von 30 % und mehr haben kann, falls der Markt da wieder etwas Bewertung rausnehmen möchte.

Rollins ist ein Wert für die Watchlist, und falls man einmal einen attraktiven Einstieg geschafft hat, ist Rollins auch ein Wert für die Ewigkeit. Ich werde deshalb darauf warten, was sich in der Zukunft tut und eine gute Kaufgelegenheit abwarten.

Über finanzingenieure.com

Finanzingenieure.com (jetzt equistor.de) ist ein Blog von zwei jungen Ingenieuren, die sich als Ziel gesetzt haben den Begriff financial engineering neu zu prägen.

Mit Wissenschaft, Logik und Kalkül soll interessantes Wissen vermittelt werden, dass Anlegern dabei helfen soll die richtigen Entscheidungen zu treffen.

Armin von broker-vergleich.com: AMD

Zuletzt möchte ich mich selber natürlich auch nicht um einen überbewerteten Aktienvorschlag drücken, daher stelle ich vor: AMD, Advanced Micro Devices Inc.

Der Chiphersteller hat in den letzten Jahren starken Aufwind bekommen, da die AMD Prozessoren endlich mal wieder mit Intel mithalten konnten. Der Aktienkurs hat sich entsprechend entwickelt, er stieg in 3 Jahren von unter 2 USD auf über 30.

Leider ist die Aktie nun knapp 35 MRD USD wert, was in keinem Verhältnis zu den Fundamentaldaten steht. Selbst wenn die rosigen Erwartungen für die nächsten Jahre erfüllt werden, ist die Aktie im Vergleich zu Intel viel zu teuer.

Die optimistischen Analysten erwarten für 2020 bestenfalls 1,45 USD pro Aktie Gewinn. Dies würde also ein KGV von weit über 20 bedeuten. Das von Intel steht aktuell bei 11, mit den besten Analystenerwartungen fuer 2020 wie bei AMD wäre das KGV von Intel bei 9.

Chartbild: Der AMD-Aktienpreis hat sich in weniger als 5 Jahren mehr als verzehnfacht.

Und das alles natürlich nur, wenn die AMD Prozessoren und Grafikkarten konkurrenzfähig bleiben, und die Gesamtwirtschaft mitspielt. Vor allem teure Grafikkarten sind wohl eher ein Luxusartikel, deren Absatz in Krisenzeiten stark zurückgehen wird.

Dies ganz abgesehen davon, dass meiner Meinung nach dedizierte GPUs bald ein Nischenprodukt sein werden, da die internen Grafikprozessoren der CPUs immer besser werden. Da AMD diese auch herstellt, ist dies aber eher ein Problem für Nvidia, deren Aktie ich für genauso überbewertet halte.

Schauen wir uns die Bilanz von AMD an, dort sieht man einen Buchwert von 1,3 bis 1,8 MRD USD (je nachdem wie viel wert man den immateriellen Werten und dem fast wertlosen Goodwill zuschreibt), dies ist bei einer Marktkapitalisierung von 35 MRD offensichtlich kaum relevant.

Fazit

Mir leuchten die Erklärungen für die zu hohen Bewertungen ein, und Ihnen? Teilen Sie den Artikel und diskutieren Sie darüber mit Ihren Freunden. Vielleicht ist einer von denen ja sogar in eine der Aktien investiert?

Möglicherweise werden einige dieser Aktien auch weiter steigen. Dies soll kein Aufruf zum Leerverkauf sein, sondern das Bewusstsein für fundamentale Daten und Bewertungen steigern.

Zusatz: Wie erkennt man, ob eine Aktie überbewertet ist?

Ob Aktien überbewertet sind, erkennt man am besten anhand einer Fundamentalanalyse. Dabei werden wichtige Kennzahlen und Posten in der Bilanz der potenziell überwerteten Aktien untersucht.

So eine Analyse nimmt pro Aktie nicht viel Zeit in Anspruch, mehr als eine halbe Stunde sollte es nicht dauern.